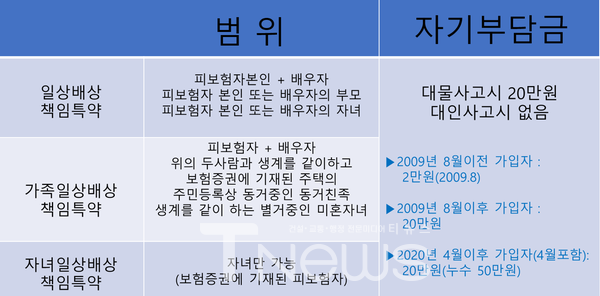

-일상생활 , 가족일상 , 자녀일상 범위와 내용 파악

보험 증권에 살펴보면 일상생활 배상책임 특약이 어떠한 기능을 하는지 보험설계사 분들이 보험가입하기전에 '일상생활 배상책임' 유/무를 물어볼때도 있습니다.

고객분들은 대부분 " 좋은거냐 ? " , " 보험금 청구 할 때 적용범위 어떻게 되느냐?" 등등 질문이 다양하게 나오는 부분이며 , 현지 활동중인 설계사분들도 헷갈려하는 부분이 많아 손해보험 상품 안에 배상책임 특약이 무엇인지 알아보도록 하겠습니다.

1. 일상생활 배상책임 특약 이란 ?

피보험자(가해자) 가 타인 (피해자)에게 인명, 재산상의 피해를 입힙으로써 발생한 법률상 배상책임에 따른 손해를 보상하는 배상책임보험의 한 종류 입니다.

2. 자기부담금 이란 ?

실수로 타인의 신체나 재물에 손해를 입혀 배상책임이 발생한 경우 가입한 일상생활배상책임특약으로 상대에게 배상을 해 줄 수 있습니다.

-이 때 내가 보험사에 납부해야 할 약속된 내 몫의 부담금을 " 자기부담금 " 이라고 합니다.

3. 배상책임보험 보상 계산식.

다음으로는 보상계산식을 간략하게 알려드리겠습니다.

- 배상책임보험특약이 1개 가입 경우:

손해발생금액 - 자기부담금 = 지급보험금

- 배상책임보험특약이 2개 가입 경우:

{(손해발생금액 - 자기부담금)+(손해발생금액 - 자기부담금)} = 지급보험금

( 단, 중복 가입하였더라도 실제 손해배상금 내에서만 보상 가능합니다. )

예시 1)

@손해액 30만원 / 자기부담금 20만원 2건을 가입할 경우

30만원 - {(30만원 - 20만원) + (30만원 - 20만원 )} = 20만원

= 20만원 ( 실제 보상액 ) + 10만원 추가적으로 배상 ( 본인 부담 )

예시 2)

@손해액이 30만원 발생, 자기부담금 2만원건 1건과 20만원인건 1건 총 2건 가입시

[(30만원 - 2만원) + ( 30만원 - 20만원 )} = 38만원

= 30만원 ( 실제 보상액 )

중복가입했더라도 실제 손해배상금 내에서만 보상

예시 3)

@누수 손해액이 50만원 발생, 자기부담금 50만원건 1건과 20만원인건 총 2건 가입시

{(50만원 - 50만원) + (50만원 - 20만원)} = 30만원

= 30만원 ( 실제 보상액 ) + 20만원 추가적으로 배상 ( 본인 부담 )

4. 손해액 계산 후 대응법

- 손해액이 기본 자기 부담금과 같거나 적을 경우

보험 접수 진행 X , 피보험자 돈으로 해결하는 것이 좋습니다.

- 손해액이 기본 자기 부담금 보다 높을 경우

가입된 보험 내역 확인 후 보험금 청구 진행 ( 가족건도 확인 )

- 가입 건이 많을수록 기본 자기부담금이 작은 상품이 있는 지 확인 필수

마지막으로 일상생활 배상책임 숙지사항으로 알려드리고 마치도록 하겠습니다.

- 고의 나 천재지변으로 발생한 배상책임은 면제

- 업무상 발생한 손해배상책임은 면책

- 주택은 피보험자가 주거용으로 사용하는 경우만 보장

- 보험가입 후 이사하는 경우 반드시 보험회사에 통지할 것.

가입하신 보험증권에 궁금한 특약이 보인다면 설계사 통해서 정리하시거나 점검해보시는 것도 괜찮을 꺼 같습니다.